2026年1月28日から2月上旬にかけて、インドネシア株式市場が大暴落しました。

2日連続で市場全体が8%超下落と30分間の取引停止となり、多くの投資家がパニックに。

今日は、そんな大暴落の背景となった指数の歪みと、その原因となったバリト財閥の異常取引について過去の経緯も踏まえて解説します。

1. モルガン・スタンレーによるインドネシアへの最終通告

2026年1月27日の取引終了後、インドネシア株価指数を算出するモルガン・スタンレー(MSCI)が、インドネシア市場に対して懸念を表明しました。

その内容は インドネシアの指数は特定の銘柄によって著しく歪められており、投資対象として不適格になりつつある という衝撃の内容です。

具体的な銘柄こそ明示しなかったものの、明らかにバリト財閥の上場株を中心とした株価が実体経済を無視して不当に吊り上がっており、それらがインドネシア株式指数の大部分を占めてしまっているという指摘です。

これにより、海外の機関投資家によるインドネシア株への投資見送りが現実味を帯び、外国人資金が一気に流出する懸念が出たことが今回の暴落のトリガーとなりました。

2. 指数の歪みを生みだしたバリト財閥の手口

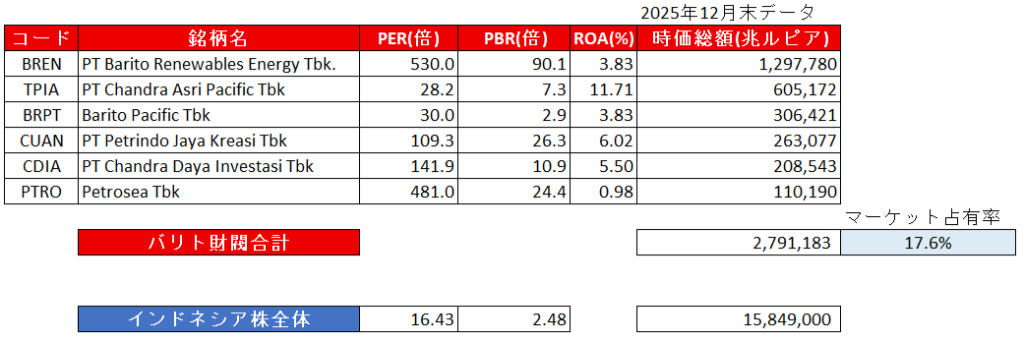

バリト財閥の各銘柄の株価水準を見ればその歪みは一目瞭然です。

AIバブルの波に乗り、今最も株価が高い銘柄として世界で騒がれているNVIDIAでさえもPER60倍~80倍、PBR 40倍程度で株価が推移しています。

しかし、 テーマ株でもないバリト財閥の株式銘柄だけが、不自然にあのNVIDIAさえも超える高バリュエーションがついている理由は何でしょうか?私は合理的に説明することは不可能だと思いますし、それこそが不正を行ったことの1つの証拠であるとも思います。

以下は私の推察の域を出ませんが、おそらく以下のような手口が使われたと考えられます。

-

一般流通株を極端に制限 発行済み株式のほとんどをオーナーやその関連企業がガッチリ保有し、市場には数%しか流通させない。加えて株価下落局面では息のかかった証券会社や協力者の口座を利用して、買い支えの注文を行っていた可能性があります。

管理人過去に何度も暴落したことがはありますが、一定のラインまで下がると不思議な買いが発生し株価が戻っていました。

-

株価の維持/つり上げ 市場に出回る株(供給)が極端に少ないため、少額の買いが入るだけで株価は簡単に跳ね上がります。

また見せ板 (買う気はないが買い注文を大量に出し、意図的にサポートラインを作る)や、取引終了直前に買い注文を成立させ日々の終値を高く維持させたり、仲間内での高値の売買を意図的に行いあたかも市場の評価が妥当であることを一般株主に見せていた疑いもあります。 -

インフルエンサーを利用した株価操縦 今のインドネシア株式相場ではインフルエンサーが強力な力を持っています。これらの銘柄は頻繁にSNSやセミナーで買いが煽られていましたが、その背後にはバリト財閥自身がインフルエンサーを利用していた可能性があります。

3. 無視されたマーケットの事前警告

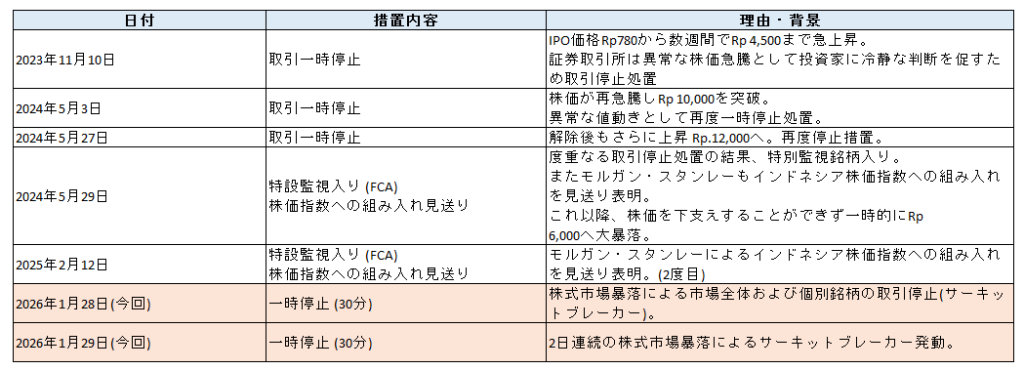

実は、この崩壊には明確な予兆がありました。

インドネシア証券取引所は、当初からバリト銘柄において異常な値動きを問題視し、株式取引停止を実行したことが何度もあります。

またモルガン・スタンレやゴールドマンサックスなども、インドネシア証券取引所の対応と連動し株式指数への参入や投資信託への組み入れを見送ったことがあります。

これらの対応によってバリト銘柄は一時暴落しました。

しかし、取引再開にあたって根本的な解決策が提示されず、あろうことか再び投機的な買いが入ったことで、取引停止前よりさらに高値へ株価が推移しました。

当初は問題意識を共有していたインドネシア証券取引所も、バリト財閥に対して改善を促すことをせず、あろうことかバリト関連銘柄の新規IPOを認めました。結果としてこのバリト財閥の子会社株も同様の不自然な株価形成がなされています。

さらに、バリト銘柄が高値形成した手法を模倣して、DCII、DSSAといった銘柄が同じような手法で株価を釣り上げている可能性があります。

4. まさかの展開:勝負はインドネシア証券取引所 VS バリト財閥 へ

従前は、バリト関連銘柄の株価を中心に問題視してきたモルガン・スタンレーですが、 今回はインドネシア証券取引所やインドネシア株全体に対して警告をしています。

インドネシア株が投資信託の投資国として不適正であると判定されると、市場外国資金がほとんど流入しないだけでなく現在投資されている外国投資分の多くも逃げていく可能性があります。これにより、もはや誰も買い支えることができなくなり、インドネシア株相場が全体として崩壊するというワーストシナリオが想定されますが、この問題まだ解決しそうにありません。

というのも、2026年1月の大暴落後のインドネシア証券取引所とバリト財閥の対応は正反対であり方向性が定まっていないのです。

市場暴落の責任を問われたインドネシア証券取引所では、トップは即時更迭となりました。

さらに外国人投資家の信頼回復を念頭に、以下の3つの柱からなる抜本的な規制強化策を打ち出しています。

- 浮動株基準の引き上げ

- 実質的支配者の開示義務化

- インドネシア証券取引所の株式会社化(中立性確保)

これに対して、暴落の震源地となったバリト財閥の総帥プラヨゴ氏は、計3兆ルピア(約300億円)規模の自社株買いを発表。

自社の株価はまだまだ割安であり一足先に私が買うという強烈な市場への買いメッセージであり、またインドネシア証券取引所への挑戦とも受け取れます。

インドネシア株式市場が変革を迫られたとしても、バリト財閥まで影響力を及ぼすことはできないだろうというプラヨゴ氏の考えがあるのかもしれません。

私の感覚としては暴落自体は『ついにこの日が来たか』 程度で驚きはそれほどありませんでした。

しかしながらまさかバリト財閥が自社株買いという札束で応戦してくるとは思いませんでした。この騒動が落ち着くまで少なくとも半年から1年かかると思いますので、インドネシア株式相場は当分軟調な局面が続くでしょう。

しかし、インドネシア株式指数という平均値を見るのではなく、個別の企業価値を見れば今回の騒動とは無縁の業績良好で十分な流動性を持っている優良企業までもが、つられて安くなっており大きなチャンスでもあります。

何を買うべきなのかについては、次のエントリーで書いてみたいと思います。