投資信託とは、多数の投資家から集めた資金を専門家(運用会社)に預けて株式や債券などに分散投資を行う金融商品です。インドネシアでも、証券会社などを通じて多種多様な投資信託が提供されています。

投資信託の一例を挙げると

・国内株式型

・国内債券型

・バランス型(国内株と国内債権のミックス)

・テーマ型投資信託(バリュー株、成長投資、外国/外貨建て)

・インデックス型ファンド(インドネシアLQ45, IDX30)

ただし上記のうち、国内債券型以外は利用価値は無いと思います。

理由は以下の通りです。

・ 国内株式は証券口座を通じて自分で簡単に売買可能、単元株の規制も緩いためウェイト調整も容易。割高な投資信託でインデックスを生成するより個別銘柄を自分で購入して疑似インデックスを作った方が投資利回りが各段に上がる。

・非上場株、国外株式、国外債権など投資信託ならではの投資先はほとんどないため、投資信託を利用する意味が薄い。

・信託手数料が高い。

一方で、国内債券型のうち(MMF:マネー・マーケット・ファンド)は短期資金運用先としては使い勝手が良く選択肢の1つになります。

MMF:満期までの期間が1年未満の短期社債、国債、定期預金に対する投資(MMF:マネー・マーケット・ファンド)

投資信託を利用せずに個別に社債、国債を購入した方が利回りは高いですが、これらは株式投資と違い最低投資額の規制や中途解約時の手数料等が高い等のハードルがあり分散投資することが難しいです。

そのため短期&少額の資金であればMMFで運用することも十分メリットがあります。

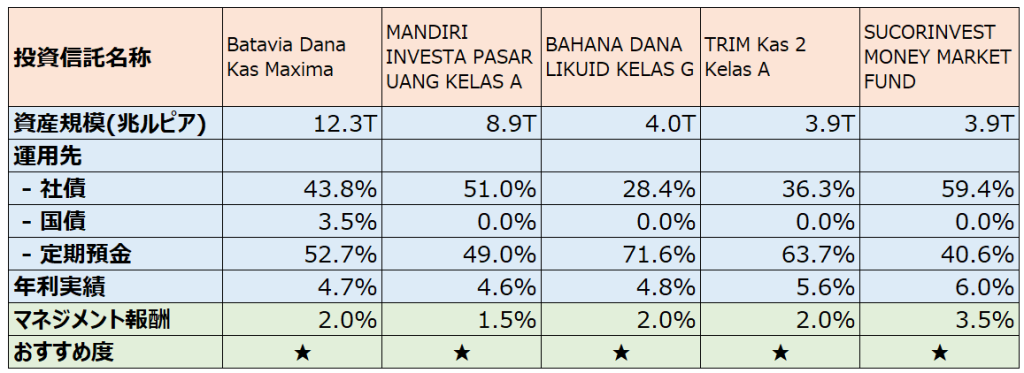

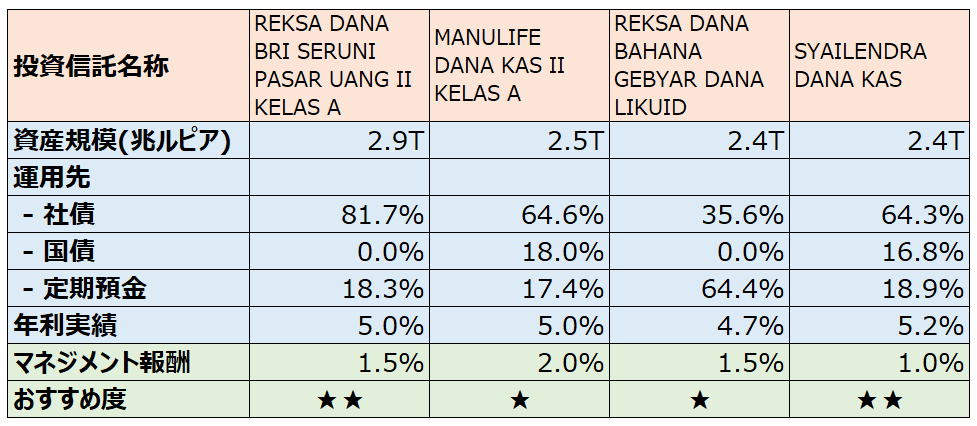

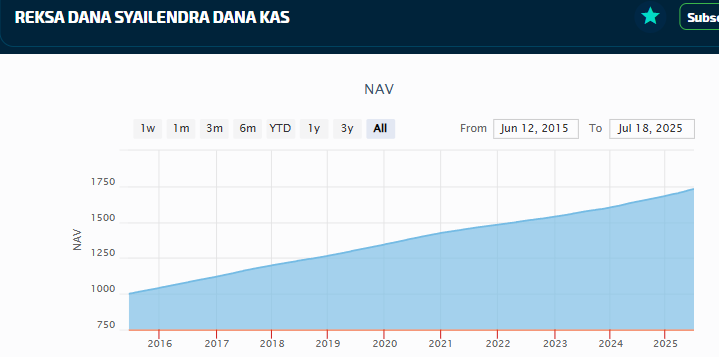

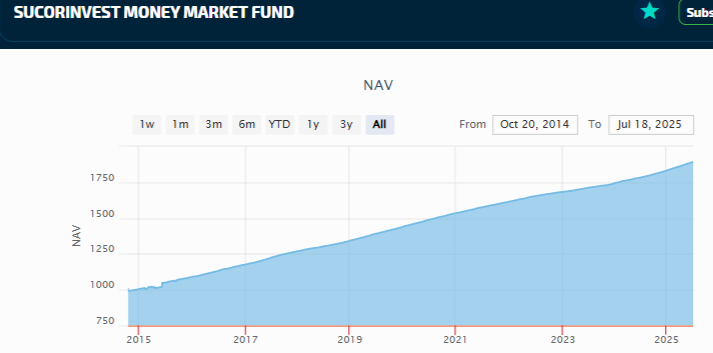

初心者へのおすすめ投資信託(MMF)

以下の条件でMMFを抽出しました。

・投資信託設定から3年以上の実績があるもの

・流動性確保の観点から資産規模が2兆ルピア(約200億円)以上のもの

マネジメント報酬の記載値は最大値(実際の報酬額は財務諸表にて確認が必要)

正直、マネジメント報酬がどれも割高に設定(日本の業界水準は0.5%程度)されていて、利回りが十分高い商品とはなっていません。

特に、各個人の銀行口座から簡単に投資可能な定期預金の割合の高い投資信託は存在価値自体に疑問が生じます。

MMFは償還1年未満の安全資産での投資運用ですので、リーマンショックのようなことが起こらない限りは大幅な元本割れするリスクはありません。

一方で、6か月以上の中期スパンで投資が可能ならインドネシア国債に投資した方が良いリスクリワードになると思います。

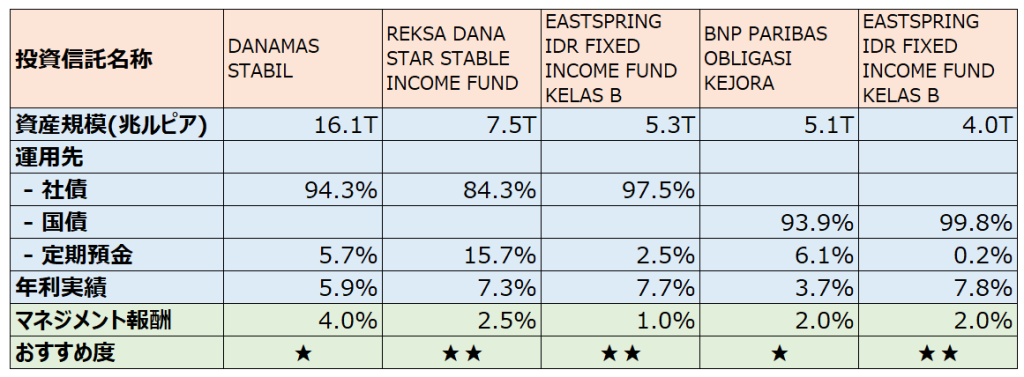

上級者向けおすすめ投資信託(債券ファンド)

MMFは1年未満の短期社債、国債、定期預金に対する投資商品から構成されていますが、債券ファンドは1年超の短期社債、国債、定期預金へ投資をすることでより良い利回りの実現を目指すものです。

しかしながら、長期債券は特に金利の上昇局面では元本割れのリスクもありMMFよりリスクが高くなります。(但し、株式投資よりはリスクが低い。)

リスクをある程度許容できる方は資金運用先として検討してみてください。