インドネシアの経済ニュースを開くと、”個人投資家数が右肩上がりに急増” ”若年層の間で投資ブーム到来”といった華々しい見出しが目につきます。

公式データが示すグラフも美しい右肩上がりを描いており、一見すると中間層の拡大に伴い、国民の間に健全な投資文化が根付いてきたかのように錯覚してしまいます。

しかし、この数字を額面通りに受け取ってはいけません。実態は真逆です。

以前記事にもしましたが、MSCI(モルガン・スタンレー・キャピタル・インターナショナル)がインドネシア株式市場に対して最終通告を突きつけた背景からも分かるように、現在のインドネシア株式相場は市場操縦、不正、そして不透明性のオンパレードです。

今回はIPO(新規公開株)をテーマに、データに隠された歪んだ構造と、暗躍する仕手筋の手口を暴いていきます。大きな損害を被らない為にも、是非勉強していきましょう。

不自然すぎる投資家属性

まず、インドネシアの投資家の内訳を冷静に分析してみましょう。

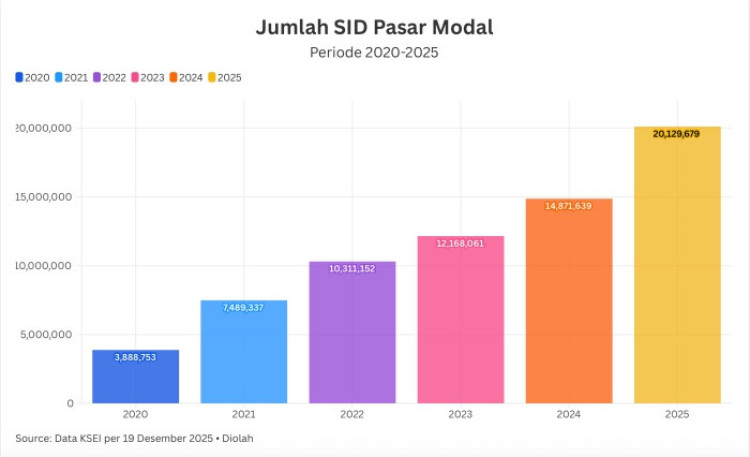

現在、インドネシアの資本市場全体(国債、投資信託含む)の口座数は約2,000万口座。

このうち、個別株を取引できる株式投資用のアカウントは約850万口座と言われています

上記数値はSIDを基準としており、1人の投資家が複数の証券口座を開設してもSIDは同一としてカウントされます

この口座数はおそらく実体と大きく乖離していると思います。

なぜなら一般的な投資家は別の証券会社に2つ以上口座を開設することも一般的です。SIDベースで2,000万口座であるなら、累計で3,000万~4,000万口座がインドネシアにおいて存在していると推定されますが、これは近年投資熱が高まっている日本の金融市場と同程度となります。

正直、インドネシアがそれほどの投資大国であるとの実感はありません。

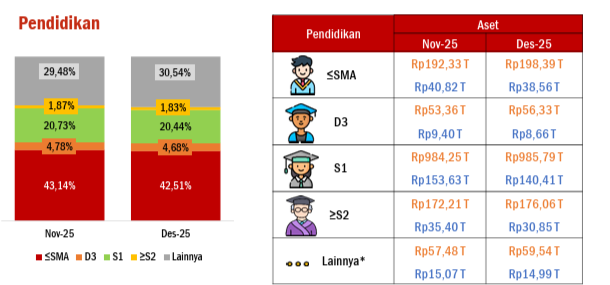

またこの口座別の属性データが公表されていますが、ここでも奇妙な歪みに気づきます。

-

高卒以下の口座保有者の資産が、全体の42%を占める

-

現在 “学生”である口座保有者の資産が、全体の17%を占める

まだ大きな資産を築いていないはずの属性の人たちが、ここ数年で急に口座開設し市場の大半の資産を占有しているというのは、にわかに信がたいです。

ちなみに、日本において”学生以下”の口座保有割合は全体のごく2%程度と言われています。

若者の国と呼ばれるインドネシアであることを差し引いても、学生が17%もの資産を握っているというのは、統計学的にあり得ない異常値です。

IPO銘柄に殺到する80万人の正体

この歪みは、IPOの世界に入るとさらに顕著になります。

理論上、IPOに応募できる総数の上限は先述した株式投資用口座の約850万人です。

ここで、直近1年に上場した主なIPO銘柄の応募件数(SID数)を見てみましょう。

| 銘柄 | 応募総数 |

| BACH | 715,000 件 |

| JELI | 805,000 件 |

| JECX | 565,000 件 |

| WBSA | 945,000 件 |

| SUPA | 1,066,000 件 |

| PLCO | 775,000 件 |

本来、IPO市場は応募は値動きが激しく、ルールも複雑なため、株式取引に精通した一部の投資家たちが目利きをする戦場です。日本や欧米のIPO市場では、個人投資家の応募数は数万件、人気銘柄であっても精々20万件程度(口座全体の1%程度の応募率)が限界と言われています。

しかしながら、集める資金が数十億円程度に過ぎないインドネシアの小規模なIPOでも、毎回80万人前後が応募しているのです。これは株式投資用口座の10%近くに相当します。これほどのアクティブ率を記録するのは、意図的な目的を持った組織票がない限り絶対に不可能です。

口座数急増の正体はIPO抽選の代行業者

この不自然な数字の正体は、一般の個人投資家ではありません。

裏で糸を引くバンダル(Bandar)と呼ばれる仕手筋がコントロールする大量の名義口座です。

インドネシアではこれをJoki IPO (IPO抽選の代行業者)とも呼ばれます。

仕手筋の狙いはインドネシアのIPOルールに存在するバグを利用して利益を獲得することです。

それを説明するためにはIPO抽選のルールを理解する必要がありますが、

原則的なルールでは、新規株式公開において募集をした場合、例えば50万円分応募した人 Aさんと

5千円分応募したBさんがいた場合、全員に対して特定の割合(例:割当率10%ならAさんは5万円分、Bさんは500円分)で新株が配分されます。

しかし、募集が殺到し割当率が0.1%などに激減した場合、Bさんの割当はわずか5円分になってしまいます。これでは取引の最低単位を下回り株を割り当てることができません。

こうなった場合、インドネシア証券取引所の設定している特別ルールが発動します。

それは単元未満になってしまう場合は、一律で全員に最低1単元を割り当てるという救済措置です。

仮に1株5円、1単元(100株)=500円だとすると、応募者全員に最低500円分が割り当てられることになります。

つまり、このような募集殺到案件においては特別ルールが発動し、50万円を1口座で応募しても、5千円で応募しても、手に入るのは同じ1単元(500円分)になってしまうのです。

仕手筋はこの仕組みを悪用します。

彼らは家族や友人、あるいは金銭と引き換えに集めた他人の身分証(KTP)を使い、大量の証券口座を開設します。

そして自動プログラムを駆使して、数千円ずつの小口応募を何万件と一斉に申し込みます。

募集を殺到させて特別ルールを発動させることで、資金を小分けにして大量応募した仕手筋側が、IPO株の大部分を独占することができ、結果として本来その株を買いたかった一般の株主にはほとんど株が行き渡らないため、上場直後から売り気配がなくなり、不自然なストップ高(ARA)が連日連発します。

連日のストップ高を見て、この株すごい!と熱狂した一般の個人投資家も養分となり株価は高騰しますが、十分に株価が十分に高値になったところで、仕手筋は独占していた株を一気に売り浴びせて利益を確定(売り抜け)するまでが彼らの一連の手口です。

高値で取り残された一般の個人投資家は莫大な損を被るとともに、本来ある程度の割当を受け取れるはずの一般投資家の利益も最小化されてしまう事態がここ数年ずっと市場で繰り返されています。

エスカレートする不正と、見て見ぬふりの関係者

この錬金術に味を占めた仕手筋の犯罪行為は、コロナ以降さらに悪質化しており例えば以下のような方法で名義口座をどんどん作っています。

例えばすでに亡くなっている人の名義の悪用する、クレジットカード等の滞納でブラックリスト入りした人の名義の買取 / 田舎のRT(村長)から、住民の身分証(KTP)を横流ししてもらい勝手に口座を開設するといった手法です。さらに恐ろしいことに、証券会社側と結託し、顧客が解約した口座や、長年使われていない休眠口座を勝手にアクティベート(再始動)させて仕手筋に提供しているケースまであるとされています。

規制当局の実効性と市場のモラルハザード

インドネシア金融庁(OJK)も、こうした実体のないサクラ口座をあぶり出す政策をポーズとしては打ち出していますが、実効性はほぼなく、実際の逮捕者や大規模な摘発には至っていません。

そもそも、証券取引所や証券会社といった胴元からすれば、

-

投資ブームをアピールできる右肩上がりの口座開設数が手に入る

-

大量のダミー口座から口座管理料を徴収できる

-

どんなクソ銘柄であっても、初日からストップ高をつけて市場が盛り上がっているように見せられる

という状態であり、自らの懐が痛まないどころがメリットが結構あるため、実質的に見て見ぬふりを決め込んでいるのが現実です。

投資家が身を守るために、まずは知ること

インドネシアのIPO市場における記録的な応募数や連日のストップ高は、決してその企業の将来価値や、真っ当な人気を示しているわけではありません。大口の仕手筋が仕掛けた、ルールハックの結果である可能性が極めて高いです。

上場直後に不自然なストップ高(ARA)を連発するような中小型のIPO銘柄には、裏に必ずBandarがいることを強く疑い、安易にイナゴタワーに飛び乗らない冷静な判断が求められます。

インドネシア株投資には大きな魅力と成長性があることは確かですが、その華やかな光の裏にある「構造的な闇とリスク」を正しく理解し、自分の資産を守る賢い投資家になりましょう。