ウィズコロナ時代の成長産業として注目されている業種の1つが通信サービス業です。

人口増加に加え、インドネシアでも在宅勤務やオンラインショッピングはどんどん普及していますので、これら加速度的に伸びていくと予想されている産業です。

インドネシアではモバイルと無線WIFIが中心!

インドネシアでの通信環境は圧倒的にモバイルと無線WIFIです。無線WIFIはオフィスやカフェ、空港などどこにでも設置されています。またモバイル通信は利用料金はデータ量によって多少変動しますが、月500円程度~と十分安く設定されています。

一方の有線LANは、安くとも1カ月当たり4千円程度~と現地の物価からすると値段が高いため普及していません。オフィスや高級ホテル、一部の住宅のみに整備はされていますが、先進国のように社会インフラとして定着することは難しいと思います。

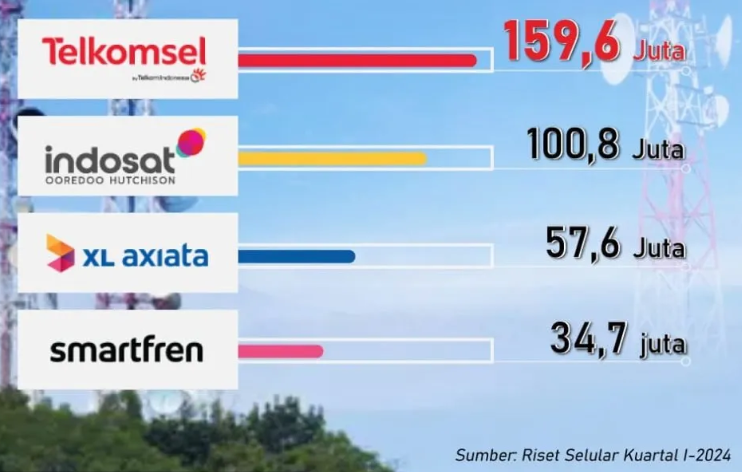

キャリア別マーケットシェア

データがやや古いですが、2018年度のマーケットシェアは上表の通りです。国営企業であるテルコムセルが長らく不動の1位を死守しておりインドサットやXLといったその他民間企業がその後ろを追っているもののシェア割合はガクッと落ちます。

広い国土を有するインドネシアでは、地方までカバーしたキャリアであることが重要ですが、テルコムセル以外は通信カバー率がまだまだ脆弱です。今後もテルコムセルが首位に君臨し続けることは間違いないと思います。

次世代通信規格「5G」の勝者はどこ?

通信業界に投資する際に気になるのが5G導入の動向ですが、インドネシアの5G導入についてはやっと割り当てが決まり始めた段階で、実装はまだまだ先になりそうです。

現時点で5G通信網の覇権を争う有力企業の動向をまとめてみました

1. インドネシア最大手 テルコムセルはファーウェイ製品は使用せず、スウェーデンのエリクソンとフィンランドのノキア製のものを利用することを公表しています。また、テルコムセルにはシンガポールのシングテルより35%の出資を受け入れてます。シングテルは2020年10月に5Gの試験導入まで進んでおり、技術面での協力も得られるため5G網の覇権を取る最有力候補になりそうです。

2.マレーシアのアシアタ・グループ傘下のXLですが、インドネシアの5G網整備にどこの製品を利用するかは特に公表されていません。しかし親会社(マレーシア)は華為技術(ファーウェイ)と技術提供契約を結んでいますので、メインはファーウェイ製となるのではないかと思います。しかし、マレーシアでは政局が不安定な状況が続いており、マレーシアの5G割り当てが遅れている状況のようです。技術面での親会社の支援がない場合には最も遅れを取る可能性があります。

3.インドサットも華為技術(ファーウェイ)と技術提供契約を結んでおり、5G網も同社製品を利用することを公表しています。4G網と同様、都市部の低価格帯を狙う戦略で親会社であるカタールのオレドー社からもさらなる資金提供が行われる予定です。但し、2020年度の5G網の電波入札には参加しなかったようで、次回の電波入札の2022年を目指しているようです。

4.Smartfrenは5G電波の割り当てを受けたという報道はありましたが、具体的にどこの製品を利用するかは調べてもわかりませんでした。

5.香港資本のH3I(Tri)も5G電波の割り当てを受けるようですが、こちらは上場していないようですので、詳細は割愛します。

【投資推奨】投資候補3選

1. PT Telekomunikasi Indonesia (TLKM)

テレコムニカシはインドネシアの最大手携帯キャリアであり国営企業です。他の携帯キャリアも一部は政府の資本が入っていますが、過半数を超えているのは、テレコムニカシだけです。(インドネシア政府52%)

携帯キャリアの中でもカバー範囲が最も広く、通話品質も高いと評判は高いです。一方でその他のキャリアと比べると月額利用証は少し高く、日本で例えるとドコモのイメージでしょうか。

業績も毎年安定しています。

コロナの影響でモバイル事業はしっかり伸びていますが、海外通信サービスやオフィス向けサービスが大きく減少してしまった影響で直近の四半期業績は横ばいとなっていますが、コロナが終息すればさらなる業容拡大が見込まれます。

また 配当性向は毎年50%を記録しています。高配当狙いの投資家にもお勧めの銘柄です。

投資指数を見てみると、PBR 2.6倍、PER 14.8倍です。

業界トップでこれだけ安定している割には割安感はまだあると思います。

通信サービス業への長期投資としてテルコムセルは本命だと思います。

2. PT XL Axiata (EXCL)

XLはモバイルだけでなくWi-Fiビジネスも展開しており、比較的知名度は高い印象です。主要モールにカスタマーサービスを設置しており、意外と使い勝手は悪くなさそうです。

黒字化を達成していますが、業績は不安定です。利益率もテルコムセル程の高くありません。

アニュアルレポートを読むと、XLはまだまだ4G網の拡大を進めている状況で獲得した利益の大半を投資に回している状況です。売上高はしっかり伸びていますので、どれだけ新規顧客数を伸ばせるかが今後のカギとなりそうです。

XLは、まだまだ先行投資の時期ですので配当も安定していません。配当狙いの投資家にはお勧めできません。

投資指数は、PBR 1.3倍、PER 10.5倍です。既にコロナショック前の株価水準に近いところまで回復しており、割安感はあまりないかもしれません

とはいえ、将来性は十分あると思いますので分散投資として少しだけ持っておくくらいでいいと思います。

3. PT Indosat (ISAT)

カタール通信大手オレドーの子会社です。派手なプロモーションを一時期連発していたイメージがありますが、やはりテルコムセルと比較してしまうと事業規模や安定感に大きく後れを取っているとも言えます。

業績は不安定で売上高もそれほど伸びていないのが気になります。XLと同様、まだまだ4G網の拡大のため、獲得した利益の大半を投資に回している状況ですのでこれから売上が堅調に伸びるかどうかがカギです。

Indosatは2016年以降配当を行っていないようです。自己資本比率も20%程度とやや心配な水準ではあります。

投資指数は、PBR 2.3倍、PERは直近利益がマイナスのため計算不可となっています。最近の報道では、インドサットと香港資本のH3I(Tri)が経営統合を協議しているという噂が出ており、株価が急騰したことから割高感があります。

通信サービス業の覇権はテレコムセルが握る!?

マーケットシェア4位のH3I(Tri)は上場しておらず、またSmartFrenはマーケットシェアがまだまだ小さいことから今回は除外しました。

インドサットとTriの経営統合が進めばマーケットシェアが大きく変わる可能性は残されているものの、やはりテルコムセルが5G覇権を取る可能性が高いと予想します。テルコムセルをメイン投資先としながら、分散投資のため少しだけXLを保有するというのがよさそうです。

追記①:インドサットとTriが合併を発表

噂されていたインドサットとTriの合併が基本合意されたようです。

合併後の契約者数を見てみると、マーケットシェアはテルコムセルとの2強時代に突入しそうです。

| 会社名 | 契約者数 |

| テルコムセル | 1億7千万件 |

|

インドサット |

1億4千万件(合併後) |

| XL | 6千万件 |

| スマートフレン | 4千万件 |

日本でのドコモ、au 2強時代を思い返せば、3番手のXLがどのような手を打ってくるのかが見ものだと思います。

追記②:XL AxiataとSmartfrenが合併を発表

マーケットシェアで遅れをとっていたXL とSmartfrenが合併を発表。

Smartfrenは後発事業者として着実に契約者数を増やしてきましたが、ここ数年は契約者数の増加が思ったように伸びず、黒字化が見えていませんでした。一方のXLも業界3位に甘んじており、契約者数を増やして効率的な投資を行うことを考えると、ここでSmartfrenと合併するのは合理的な判断であったと思います。

| 会社名 | 契約者数 |

| テルコムセル | 1億6千万回線 |

|

インドサット |

1億回線(合併後) |

|

XL |

9千万回線(合併後) |

業界再編がここまで進むと、業界での価格競争は起こりにくく全プレイヤーが仲良く収益をあげやすい業界になると予想します。

収益率が改善された分を、5G通信網やAI分野などの投資に回しやすくなりますので業界としてはさらに成長が加速する可能性があります。

コメント

[…] 通信キャリアの各企業も5G覇権を争い積極的な投資・戦略的合併を行っています(以前の記事をお読みください。) […]